Publicado en el Registro Oficial el 20 de junio de 2023 y entra en vigencia a partir de esta fecha en todo el territorio nacional.

Objeto: Tiene por objeto fortalecer la economía familiar y de los negocios populares bajos los principios de progresividad de la carga tributaria, considerando tanto sus niveles de ingresos como de gastos, y de sostenibilidad de las finanzas publicas.

Los cambios de esta reforma se centralizan en:

- Gastos Personales

- Impuesto a la renta

- Deberes formales de los contribuyentes.

- Impuesto a la renta único a operadores de pronósticos deportivos

¿Qué leyes reforma?

- Ley de Régimen Tributario Interno (LRTI)

- Código

Tributario - Reglamento al LRTI

Rebaja por gastos personales

a. Personas naturales sin cargas familiares:

El monto de la rebaja será equivalente al 18% del menor valor que resulte entre los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica (US$764,71) multiplicado por 7.

b. Personas naturales con cargas familiares:

El monto de la rebaja será equivalente al 18% del menor valor entre: los gastos personales declarados y, el valor de la canasta familiar básica por la cantidad de canastas según las cargas familiares

Cálculo – TABLA DE CBU X Nro Cargas familiares

|

Número de cargas familiares |

Número de |

Total Monto |

Total maximo |

|

0 |

7 |

5,352.97 |

963.53 |

|

1 |

9 |

6,882.39 |

1,238.83 |

|

2 |

11 |

8,411.81 |

1,514.13 |

|

3 |

14 |

10,705.94 |

1,927.07 |

|

4 |

17 |

13,000.07 |

2,320.01 |

|

5 o más |

20 |

15,294.20 |

2,752.96 |

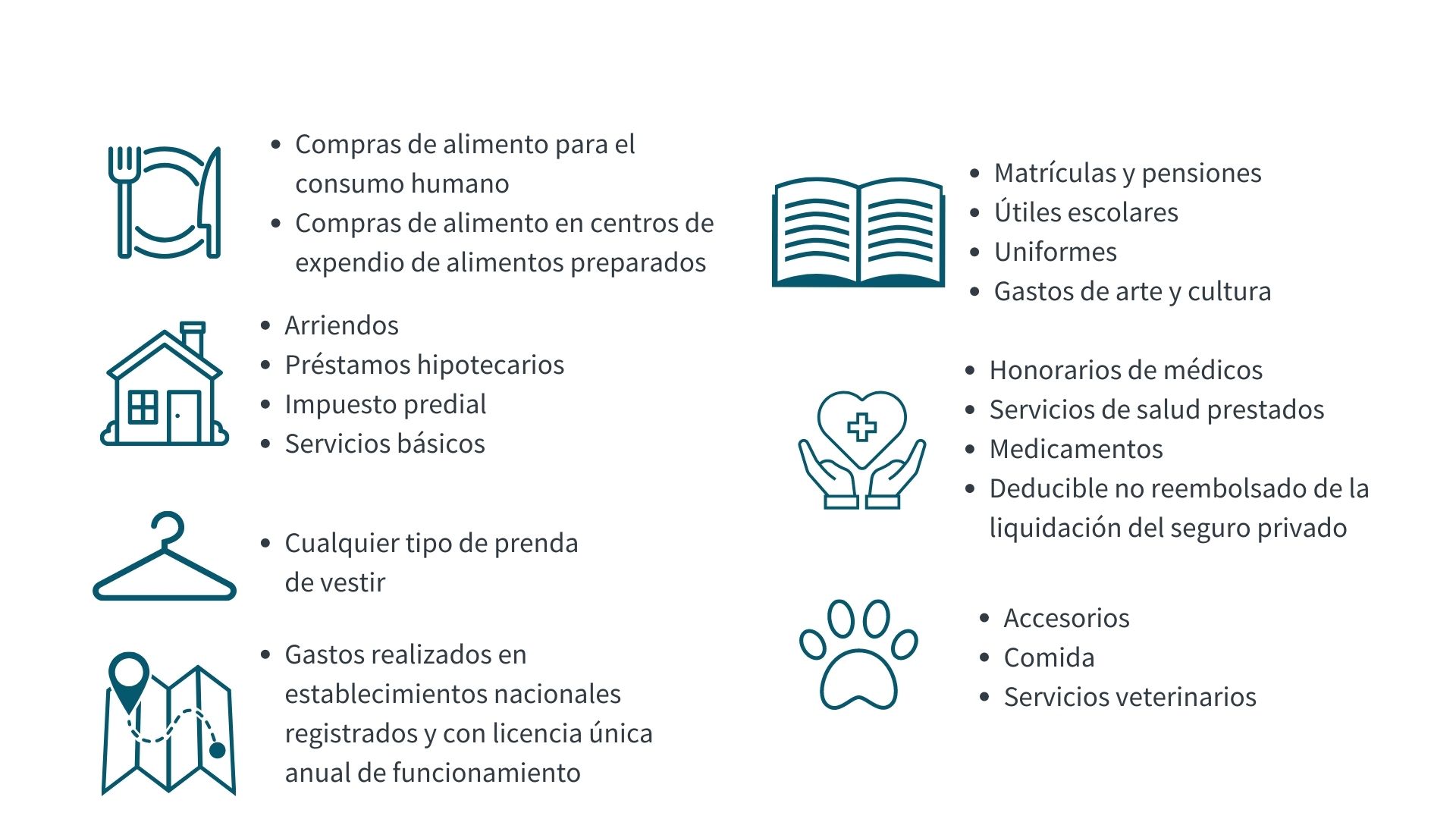

¿Qué gastos se consideran como gastos personales?

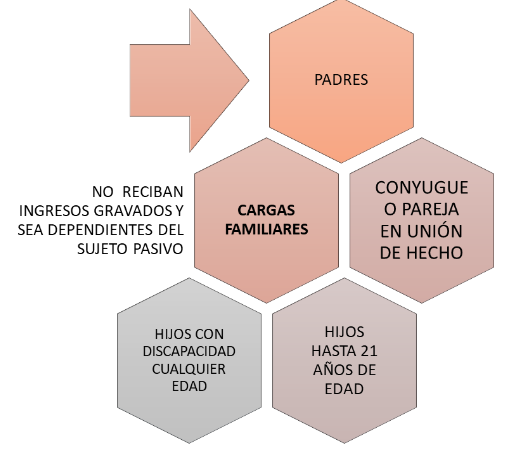

¿Quién es una carga familiar?

Si dos o más contribuyentes tienen las mismas cargas familiares, podrán distribuirlas de forma discrecional, pero en ningún caso, dos o más contribuyentes podrán considerar a la misma carga familiar para la rebaja por GP

Los gastos de alimentación, salud, educación y vestimenta correspondiente a las mascotas a cargo del sujeto pasivo deberán ser incluidos en el respectivo rubro de gasto que conste en el formulario.

Rebaja por enfermedades catastróficas

Personas naturales que tengan a cargo personas con enfermedades catastróficas, raras y/o huérfanas: será equivalente al 18% del menor valor entre: los gastos personales declarados en el respectivo ejercicio fiscal; y, el valor de la canasta familiar básica multiplicado por veinte (20).

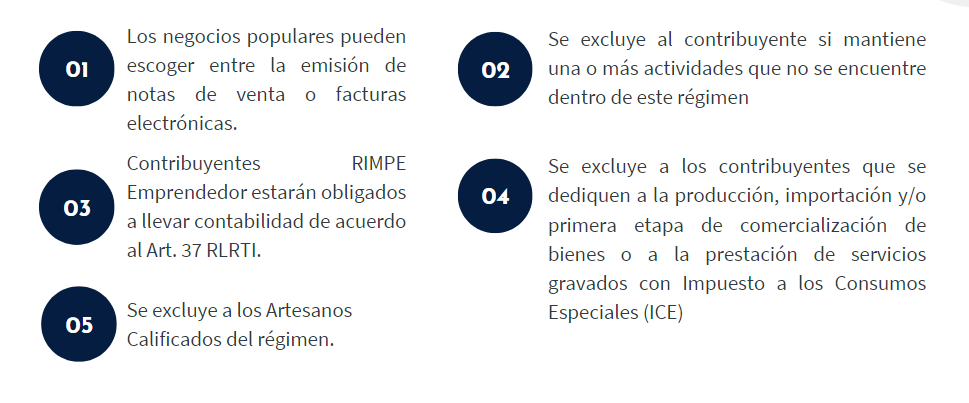

Reformas al régimen RIMPE

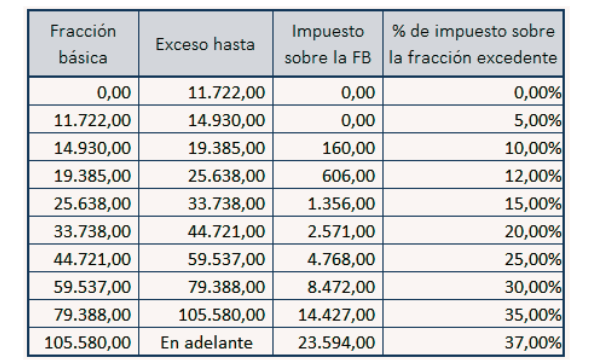

Reformas al cálculo de impuesto a la renta

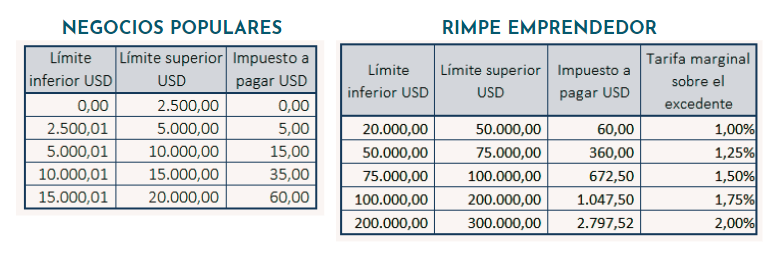

Nueva Tabla para el Cálculo Régimen Rimpe

Nueva Tabla para el Cálculo Régimen General

Impuesto a la renta único a operadores de pronósticos deportivos

Las operadoras de las plataformas residentes en el país deberán pagar el 15% sobre su base imponible. La declaración y pago será mensual.

La base imponible de las operadoras residentes en Ecuador se calculará considerando los Ingresos totales (Incluyendo comisiones), menos los premios pagados.

Si se realiza una apuesta en una operadora no residente en Ecuador, el usuario deberá asumir un 15% de impuesto sobre el valor de su apuesta al momento de realizarla.

Las Instituciones del Sistema Financiero locales, empresas de cobro, de Courier o de remesas al exterior cargarán el 15% del impuesto sobre el valor remitido al exterior cuando los operadores no sean residentes en el país

Los operadores de pronósticos deportivos residentes en el país deberán retener el impuesto sobre el valor de los premios.

Estos cambios aplicarían desde el año 2024.